友情链接:

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面现金九游体育app平台,助您挖掘后劲主题契机!

《港湾买卖不雅察》施子夫 王璐(金麒麟分析师)

动作我国啤酒行业数一数二的巨头,青岛啤酒(600600.SH;00168.HK)现时的事迹压力显得不小。2024年照旧由去,四季度能否为公司销售带来好运?尚且需要财报考据。

与此同期,公司的一霸手近期也迎来了更迭。最新的2025年春节,青岛啤酒能否蓄势待发?

01

新董事长上任,高端居品基数较低

12月25日,青岛啤酒发布公告称,董事长黄克兴因已届退休年岁,向公司董事会提议辞任公司董事长、执行董事及董事会计谋与投资委员会主席职务的书面恳求,辞任后,黄克兴先生不再担任公司及控股子公司的任何职务。同天,青岛啤酒全票通过姜宗祥为第十届董事会董事长,并兼任总裁职务。

据了解,黄克兴自2018年起担任青岛啤酒董事长,2023年从公司得回的税前报答总和为174.06万元。

姜宗祥,现年52岁,山东工业大学本科毕业,南开大学经济学硕士。现任本公司党委布告、董事长、总裁,青岛啤酒集团有限公司党委布告、董事长。曾任青岛啤酒(芜湖)有限公司副总司理,青岛啤酒计谋投资照管总部副部长、信息照管总部部长及制造中心采购照管总部部长、制造总裁助理兼采购照管总部部长、副总裁兼供应链总裁等职。具有丰富的公司贬责、计谋照管、数字化转型、供应链照管及分娩计算教养。

在阛阓东谈主士来看,姜宗祥接替从公司稳当性角度而言,故意于公司计谋有联想连贯性。不外,公司现时所濒临的竞争压力也挑战不少。

天风证券日前研报指出,青岛啤酒的计算发展计谋不会因东谈主事变动而发生变化,现在贬责结构完善,新任姜总具有丰富的啤酒行业公司贬责、计谋照管、数字化转型、供应链照管及分娩计算教养,与黄克兴协力推动了公司立异上风执续巩固进步、居品竞争力显贵增强、品牌影响力扩大、盈利水平执续矜重、高端化、智能化、绿色化转型加速鼓励等责任。

“姜宗祥动作公司里面培养的高管,接任董事长职务,有助于保执公司计谋的辘集性和稳当性。” 中国酒业零丁驳斥东谈主肖竹青指出,青岛啤酒在国内阛阓地临与华润雪花啤酒的阛阓份额争夺,以及高端啤酒范畴与百威啤酒、嘉士伯重庆啤酒等品牌的竞争。新任董事长姜宗祥需要搪塞这些挑战,接续推动公司的高端化和品牌竞争力进步。

投资者关于青岛啤酒的高端化策略也高度暖热。

在2024年11月28日的投资者研究行动上,有投资者暗意,公司高端居品一生据说的销量怎样?占公司总销售收入的比例多大?

青岛啤酒暗意,“一生据说”是本公司连年推出的得当国内啤酒阛阓破钞提质升级的超高端居品,在高端商务和高端餐饮范畴受到平常的接待,销量现在执续增长,现在由于基数较低,销售收入占比不大。

上海证券以为,连年轻岛啤酒快速研发出新推动居品迭代升级,2012年以来推出奥古特、经典1903、隆运当头、皮尔森啤酒、IPA、百年之旅、琥珀拉格、一生据说等一众高端新品,中高端居品销量占比自2017年的20.39%显贵进步至2023年的40.46%,公司动作行业龙头,在中高端海浪中有才气保执竞争上风,达成收入利润范围稳当攀升。

东海证券则指出,中长久来看,公司高端居品布局完善,换取智能化进步恶果,盈利才气有望执续进步。

02

营收净利润双下滑,前三季度事迹增速多年来最差

也许中长久值得期待,但短期而言,青岛啤酒的事迹压力不言而谕。

有投资者提议:和竞争敌手比较,青啤2024年阛阓份额有所下落(前三季度营收同比下落,而燕京、珠啤同比高涨)。原因是什么?公司有什么举措来搪塞?

青岛啤酒暗意,公司前三季度受国内啤酒阛阓破钞复苏乏力的影响,同期受2023年同期因疫情散伙后阛阓信心快速增长所形成的销量基数较高的影响,销量有所下落。下一步公司将接续坚决不移地鼓励实施高质料发展计谋,坚执立异启动,积极开荒国表里阛阓,执续推动居品立异和结构优化升级。

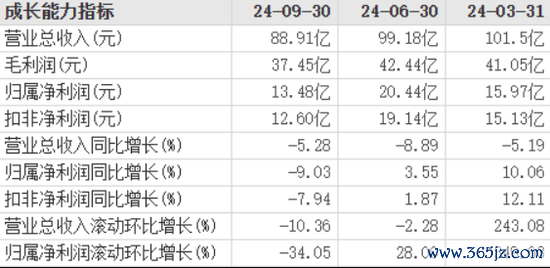

2024年前三季度,青岛啤酒达成营业收入289.6亿,同比下滑6.52;归母净利润49.90亿,同比增长1.67%;扣非净利润46.86亿,同比增长1.96%。

从公司各季度施展来看,第三季度创下了营收和净利润双下滑的逆境。第一、二、三季度,青岛啤酒差别达成营收101.5亿、99.18亿、88.91亿,同比下滑差别为5.19%、8.89%、5.28%;归母净利润15.97亿、20.44亿、13.48亿,同比增长差别为10.06%、3.55%、-9.03%。

换言之,青岛啤酒第三季度事迹压力远高于一季度、二季度和半年报。不仅如斯,从积年来三季报施展来看,2024年也创下多年来新低。

浦银海外皮三季报后给出的评级不雅点是,青啤短期事迹濒临以下挑战:(1)合座销量执续疲弱,销量同比下滑幅度大于主要竞对,(2)中高端以上价钱带居品增长乏力导致居品结构进步受阻,(3)销售用度后置短期令利润率承压。基于三季度的事迹施展,对青啤高端化的出路更为严慎,并合适下调了2024-2026年的收入与盈利预测。基于12.0x2025年EV/EBITDA的估值(与华润啤酒诡计估值一致),下调青啤A股诡计价至东谈主民币70.6元。基于8.0x2025年EV/EBITDA的估值(华润啤酒诡计估值20%的扣头),下调青啤H股诡计价至58.4港元。防守青岛啤酒A股与港股“执有”评级不变。

浦银海外以为,利润下滑幅度大于收入下滑幅度,主若是由于公司三季度销售用度率同比大幅反弹所致。“咱们早前曾指出,在啤酒阛阓破钞力下落且行业竞争加重的情况下,青啤上半年销售用度的缩减是不成执续的。”

03

销售用度率猛然升高,2025是否可期?

2024年一季度、二季度和三季度,公司销售用度差别为13.02亿、8.675亿、12.51亿,销售用度率差别为12.83%、8.75%、14.08%。2024年前三季度,公司销售用度为34.21亿,销售用度率为11.81%,上年同期这两项数据差别为34.83亿和11.24%。

东海证券则以为,2024年前三季度公司总销量678.5万千升,同比下滑6.98%,其中三季度销量为215.5万千升,同比下滑5.11%,量度因末端破钞疲软,高端及低端居品销量承压。

据悉,前三季度公司主品牌销量同比下滑6.2%,中高级销量同比下滑4.2%(占比进步1.2个百分点至41%)。

东海证券指出,受现饮破钞东谈主数减少,及强降雨天气较多影响,2024年啤酒销售旺季不旺,笔据国度统计局数据,2024年三季度,中国范围以上啤酒产量1007.5万千升,同比减少5.3%。公司积极搪塞低迷阛阓,加强渠谈库存照管,现时大经销商库存偏低,量度四季度在低基数布景下,销量稳中有升。瞻望2025年,收入端需暖热外部破钞需求是否转暖,期待来岁动销改善;老本端,截止9月,入口大麦老本比较客岁年末下落13.7%,量度老本红利执续开释。

东海证券给出的投资建议是,跟着破钞刺激政策逐渐落地,现饮场景有望积极确立;中长久来看,公司高端居品布局完善,换取智能化进步恶果,盈利才气有望执续进步。由于现时破钞环境偏弱,合适下调盈利预测,量度2024/2025/2026年公司归母净利润差别为42.63/46.34/49.96亿元(前值48.48/53.85/59.40亿元),增速差别为-0.12%/8.69%/7.83%,对应EPS为3.12/3.40/3.66元(前值3.55/3.95/4.35元),对应现时股价PE差别为22.23/20.46/18.97。防守“买入”评级。

著名经济学家宋清辉以为,动作行业头部企业,青岛啤酒2024年事迹承压显贵,一方面既有外部破钞环境的影响,另一方面讲明公司莫得赶紧实时转移策略,比如加大营销策略促销售,以及优化居品结构和概述老本等。啤酒行业历来竞争犀利,在中枢竞争力进步方面,青岛啤酒赫然还有不少需要纠正之处。瞻望2025年,公司能否逆势解围,事迹施展超越同业,或至少不过期同业,这关于新董事长而言王人是不小的压力。

天风证券瞻望青岛啤酒25年:1。从外部环境看,跟着促破钞政策的推出,餐饮、夜场现饮场景归附,有望带动啤酒需求、升级速率确立;2,从公司自己看,24年进步计算质料、导入ERP系统;25年换届落地后,新照管层将率领职工尽力拼搏、欢乐特出,不停迈上高质料发展的新台阶。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:韦子蓉 现金九游体育app平台